もくじ

不動産投資を行う上で、避けては通れないものが減価償却です。

「不動産の投資を本格的に始めてみたいけど、減価償却ってどうやって計算するんだろう?」「減価償却費を計算してくれるエクセルファイルがあったら便利だな」そう思っている方は多いのではないでしょうか?

いざ、減価償却について調べてみても、計算方法が難しく覚えるのが大変ですよね。そんな時、簡単に計算できる方法や、エクセル上で計算してくれるファイルがあったらとても便利ですよね。

そこで今回は、不動産投資を行う上で、大事なキーワードになってくる減価償却に関してまとめました。減価償却費を計算できるエクセルファイルも公開しますので、是非参考にしてみてください。

大切な資産を預けている管理会社は本当に大丈夫ですか?

以下から管理会社のチェックリストをダウンロードしてください。

1.不動産で減価償却の必要な場合とは?

まずは、減価償却とは、どういうものであるのかを理解しなければなりません。減価償却とは、時間と共に価値がなくなっていく10万円以上の資産を取得した際に、その費用を一定の年数に分けて経費計上するために用いられるものです。

時間と共に価値がなくなっていくものを対象にしているので、建物と土地を分けて考えなくてはなりません。

土地は時間が経っても価値がなくなっていかないからです。

それに比べて建物は、経年劣化が必ず起きるので、減価償却資産として認められます。

不動産の資産を購入する場合には、建物と土地の値段が含まれて計算されているかを確認し、建物の値段を計算する必要があります。

また、建物に設備が付属している場合には、減価償却費も分けて計算を行います。

建物の購入費用には、設備の費用も含まれていますので、購入費用も分けて計算する必要があります。

それでは、減価償却の計算が必要な場合について説明していきます。

減価償却の計算が必要な場合は、2パターンあります。

1つは、不動産収入がある場合です。

不動産売買やアパート・マンションの賃貸経営によって不動産収入がある場合には、所得税を納める必要があります。

不動産収入は所得として計上しますが、減価償却は経費として計上されていきます。

もう1つは、不動産の売却を行う場合です。

不動産の売却を行う際には、不動産譲渡所得というものを計算する必要があります。

不動産譲渡所得とは、不動産の売却価格に対して課せられる所得税です。

上記によって計算されます。

その際に、減価償却は経費として計上されていきます。

この様に、不動産投資により所得を計上する時に、減価償却を経費として計上するので、減価償却の計算が必要になってきます。

減価償却は、資産を取得した時点では経費として計上出来ませんが、新たな所得が出た場合に、経費へと分散して計上することが出来るので、計算が必要となる場合の2パターンは確認しておく事が大事になってきます。

2.不動産の減価償却費の計算方法

減価償却費の計算方法は、至ってシンプルなので、覚えてしまえば簡単です。

計算式を以下に記入致します。

取得価格とは、建物を購入して取得した時の金額の事です。

償却率さえ把握しておけば、減価償却費の金額はすぐに計算することが可能です。

償却率とは

償却率とは、国税庁が定めているもので、建物の取得価格に対して掛けることで、耐用年数の期間の費用計上を一定の金額にするための率のことです。

「取得価格を耐用年数で割るだけで、同じことが出来るんじゃないの?」と思うかもしれませんが、取得価格や耐用年数の値次第ですが、割り切れない金額も存在します。

これを全て同じ計算式で金額を出せる様に償却率は設定されています。全ての償却率を覚えることは、難しいので国税庁が公表している減価償却の計算例:減価償却資産の償却率表を参考にしてください。

減価償却は新築物件だけではなく、中古物件にも設定されています。

耐用年数が新築時から経過している場合にも、取得時点から、耐用年数を求めることが出来ます。

減価償却費は計上するために、耐用年数を定めてはいますが、実際に使用出来る年数は、同じ建物であっても違いがあります。さらに、耐用年数が取得時点ですでに経過しているのか、途中まで経過しているかによって計算方法が異なります。

この耐用年数を求める計算方法を簡便法と呼び、中古物件を購入した場合には、これらの計算方法を覚えておかなければなりません。

また、減価償却費は毎年同じ金額を経費として計上していきますが、最終年のみ、残った金額から1円を引いたものが減価償却費として適用されますので、そのまま計上しないように注意が必要となります。

3.不動産の減価償却を具体例で考える

例えば、耐用年数がすでに経過してしまった建物の場合、耐用年数は以下の計算式で求められます。

木造の中古物件を取得した場合だと、木造の新築時の耐用年数は22年なので次のとおり。

22年×0.2=4.4年 → 端数は切り下げなので4年が耐用年数ということになります。

もしも耐用年数が2年以下の状態になっていても、最低年数は2年として計算することになっています。

耐用年数が途中まで経過している建物の場合

耐用年数が途中まで経過している建物の場合には、以下の計算式で求められます。

築年数が20年の鉄筋コンクリート造の中古物件を取得した場合

築年数が20年の鉄筋コンクリート造の中古物件を取得した場合で考えてみましょう。

鉄筋コンクリート造の新築時の耐用年数は47年なので次のとおり。

47年-20年+20年×0.2=31年 → 31年が築年数20年の鉄筋コンクリート造の耐用年数となります。

さて、それでは減価償却費を具体的に計算して求めてみます。

① 新築一戸建て(木造)の場合

| 築年数 | 0年 |

|---|---|

| 建物価格 | 1,000万円 |

| 耐用年数 | 22年 (店舗・住宅用の木造新築物件の場合) |

| 償却率 | 0.046 (償却率表を参照) |

1,000万円×0.046=46万円 ← 減価償却費となります。

この46万円を22年間毎年減価償却費用として宛てる事ができます。

1年目~21年目までは46万円を計上していきます。

22年目に残った金額は34万円となりますが、減価償却を計上する場合には、最終年の残金から-1円をすることになっていますので、339,999円を計上することになります。

新築であれば、耐用年数と償却率を参照してきて、取得費用と組み合わせるだけで簡単に計算することができます。

それでは、次は中古の場合で考えていきましょう。

② 中古マンション(鉄筋コンクリート造)の場合

| 築年数 | 20年 |

|---|---|

| 建物価格 | 2,500万円 |

中古の場合は耐用年数を求める計算を行わなければなりません。

鉄筋コンクリート造で住宅用の物件の場合、新築の耐用年数が47年になります。

47年-20年+20年×0.2=31年 ← 31年が耐用年数となります

耐用年数が31年の場合、償却率は0.033となります。

2,500万円×0.033=82.5万円 ← 減価償却費となります。

この82.5万円を31年間毎年減価償却費用として宛てる事ができます。

1年目~30年目までは82.5万円を計上していきます。

31年目に残った金額は25万円となりますが、減価償却を計上する場合には、最終年の残金から-1円をすることになっていますので、249,999円を計上することになります。

中古物件の場合には、耐用年数を求める計算が必要になってきますが、こちらも計算式を覚えておけば、計算自体は難しいものではありません。償却率についても、耐用年数ごとに参照することが出来るので難しく考える必要はありません。

4.不動産の減価償却費を多めに計上する方法とは

経費として計上できる減価償却費は、金額が高く計上できた場合には、節税対策に繋がります。減価償却費を多めに計上できるパターンとしては、2パターンあります。

1つは、建物価格の割合を高くする事です。

物件を購入する場合に、土地価格に対して建物価格の割合の高い不動産を選ぶことで、減価償却費を多めに計上する事が出来ます。

これは、土地の価格が減価償却の対象とならないので、建物の価格が高ければ減価償却の金額は高くなっていきます。

もう1つは耐用年数が短い不動産を選択する事です。

耐用年数の短い不動産ほど償却率は低くなっていきます。償却率が低くなればなるほど、減価償却は高くなっていきます。

ただし、どちらの方法も売却価格が低下していきやすい点に注意しておきましょう。また、減価償却を多めに計上できるからと言って、得をしているわけではありません。

これは、固定資産を購入した時点で、その全てを経費に計上出来ないので、後回しで経費に充てているだけだからです。つまり、減価償却とは「お金を払わずに費用が計上できる」のではなく、「お金を払っているのに、費用に計上できない」から、後々計上していくシステムという事を理解しておきましょう!

5.不動産の減価償却費を計算できるエクセルシート

エクセルの関数の中には、定額法と定率法に対応した関数が存在します。

定額法はSLN関数、定率法はVDB関数を使用することで、計算を行うことができます。

=sln(取得価格,残存価額,耐用年数)

定率法の場合

=vdb(取得価格,残存価額,耐用年数,開始期,終了期,率)

ここに金額や数値を当てはめていくだけで、計算が行える便利なものになっています。また、残存価額に関しては、減価償却費は最終的に1円を引いたものとして考えるため、1を入力していきましょう。

これにより、各年度の償却費の大まかな計算が出来るのですが、この関数では正しい金額が求められない事があります。

これは日本の税法上、計算方法に償却率を使用している影響です。

単純に計算する場合、取得価格を耐用年数で割れば1年あたりの均等な金額を出すことが出来ます。しかし、償却率を決める時には、小数第三位までで端数処理を行うため、減価償却費の値と金額がずれてしまいます。

このため、定額法・定率法どちらも最終結果が違うものとなってしまいます。

ただし、大幅にずれるわけではないので、そのまま使用する事も可能です。

正確な数値を計算したい場合には、次の関数を利用すれば求める事が出来ます。

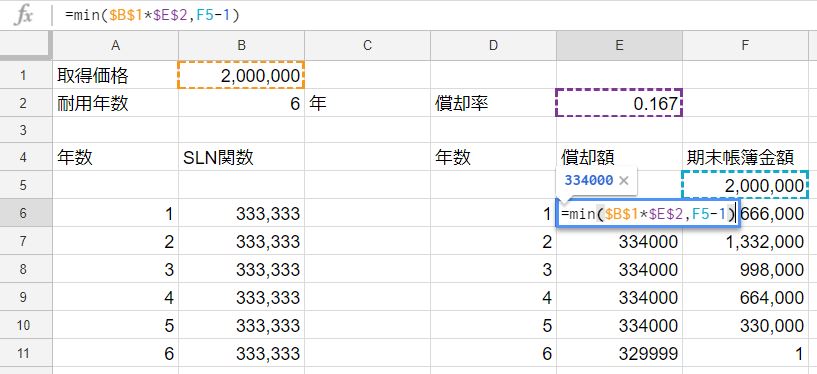

定額法の場合

このエクセルファイルで表すと=min($B$1*$E$2, F5-1)の計算式を使う事で定額法の正しい計算が行えるようになります。

minは定められた範囲の中で、小さい数値を表示してくれる関数ですので、期末帳簿金額を設定しておけば、自動的にそこから償却額を引いてくれます。

これにより、最終年であっても残った金額から計算を行ってくれます。

関数の中に-1を入れる事によって帳簿金額の最終値も1になってくれます。

また、期末帳簿金額に関しては、F5の値は取得価格を表示しています。F6のセルには=F5-E6を設定してあるので、期末帳簿から償却額を引いてくれます。

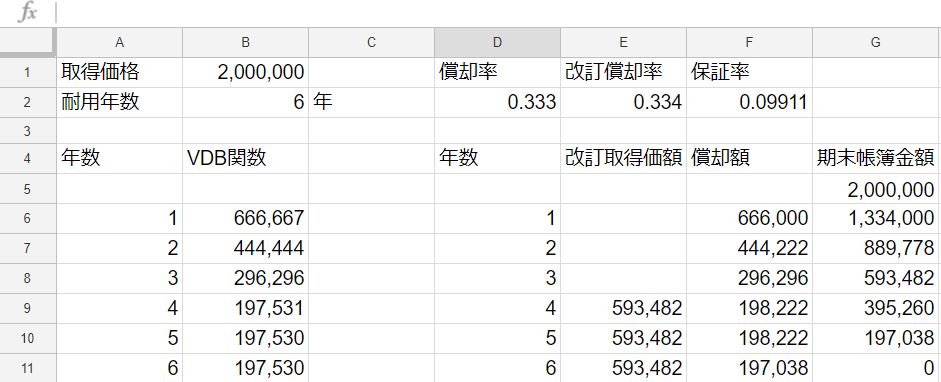

定率法の場合

このエクセルファイルで表すと、改訂取得価額は、今年の償却費(G5*$D$2)と償却保証額($B$1*$F$2)を比較してくれます。

償却費の方が小さい場合→前年の期末帳簿価額を改訂取得価額として表示

償却費の方が大きい場合→1つ上のセルの内容を表示

償却額は、期末帳簿金額×償却率(G5*$D$2)と、改訂償却額(E5*$E$2)のどちらか大きい方を償却額として設定してくれます。前期末の帳簿金額未満にするためにmin関数を使用して補正をしています。

期末帳簿金額に関しては、定額法と同じく、期末帳簿金額から償却額を引いていく計算式を入れています。

今回は不動産の減価償却の計算方法について、まとめてみましたが、いかがでしたか?

難しく感じるものですが、計算方法を覚えてしまえば簡単なものと実感して頂ければ嬉しいです。

また、簡単に減価償却の計算が行えるエクセルファイルの方も公開しておりますので、良ければ参考にしてみてください。

長くはなってしまいましたが、最後まで読んで頂きありがとうございます。

贈与については以下の記事をご覧ください。

不動産贈与契約書の作り方と注意点。持分の場合も紹介【ひな形付き】

もくじ1.不動産贈与契約書の作り方2.不動産贈与契約書を作るときの注意点3.不動産贈与の契約書のひな形4.不動産贈与契約書に収入印紙は必要?5.不動産の持分を贈与するときの契約書の書き方6.まとめ不動